Varlık Barışı; gerçek ve tüzel kişilerin yurtdışındaki varlıkların yurda getirilerek milli ekonomiye kazandırılmasıdır. İlk kez 2008’de çıkarılan Varlık Barışı hazırlanan kanun teklifiyle 6. Kez uygulandı ve şimdi de Haziran 2022 sonuna kadar uzatılmasıyla 7. Varlık Barışı devreye girmiş oldu.

Bu teklife göre, yurtdışında bulunan para, döviz, altın, menkul kıymetler ve diğer sermaye piyasası araçları 30 Haziran 2022 tarihine kadar Türkiye’deki banka veya aracı kurumlara bildirilmesi gerekiyor. Bu bildiriyi yapan gerçek ve tüzel kişilere bildirdikleri varlıkları serbestçe tasarruf etme imkânı sağlanıyor.

Varlık Barışı’ndan Kimler Yararlanabilir?

Varlık Barış’ından, yurtdışında para, döviz, altın, menkul kıymet, yurtdışı hisse senetleri ve diğer sermaye piyasası aracı bulunan gerçek ve tüzel kişiler yararlanabilir. Bu varlıkların Türkiye’ye getirilebilmesi için vergi mükellefi veya Türk vatandaşı olma zorunluluğu bulunmuyor.

Ayrıca yurt içinde bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymetler ve sermaye piyasası araçları ile taşınmazları vergi dairelerine bildiren mükellefler de bu uygulamadan yararlanabilecek.

Varlıkların Bildirim Değerleri Nedir?

Varlık Barışı kapsamında bildirilen varlıklar aşağıdaki değerlendirme ölçüsüyle değerlendirilecektir.

- Türk lirası cinsinden para, itibari (nominal) değeriyle.

- Altın, rayiç bedeliyle. (Yurtdışından altın getirme yazımızda daha fazla detay bulabilirsiniz)

- Döviz, Türkiye Cumhuriyeti Merkez Bankası döviz alış kuruyla.

- Menkul kıymet ve diğer sermaye piyasası araçları;

*Pay senetleri, varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, alış bedeli de belli değilse itibari (nominal) değeriyle.

*Tahvil, bono, eurobond gibi borçlanma araçları, varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, alış bedeli de belli değilse itibari (nominal) değeriyle.

*Yatırım fonu katılma payları, ilgili piyasasında belirlenmiş kapanış fiyatıyla.

*Vadeli işlem ve opsiyon sözleşmeleri gibi türev araçlar, varsa borsa rayiciyle, borsa rayici yoksa rayiç bedeliyle, bu bedel tespit edilemiyorsa alış bedeliyle, alış bedeli de belli değilse itibari (nominal) değeriyle.

- Taşınmazlar, rayiç bedeliyle.

Varlık Barışı’ndan Yararlanma Süresi Ne Kadar?

Varlık Barış’ından yararlanmak isteyen gerçek ve tüzel kişilerin yurtdışında bulunan varlıklarını en geç 11 Kasım 2020 tarihinden 30 Haziran 2022 tarihine kadar Türkiye’deki banka veya aracı kurumlara bildirilmesi gerekiyor.

Yurtdışında Bulunan Varlıklar Nereye Bildirilecektir?

Yurtdışında bulunan varlıkları, bankalara veya (menkul kıymet ve diğer sermaye piyasası araçlarına münhasır olmak üzere) aracı kurumlara bildirilecektir. Bu varlıklara ilişkin vergi dairelerine bir bildirimde bulunulması gerekmez.

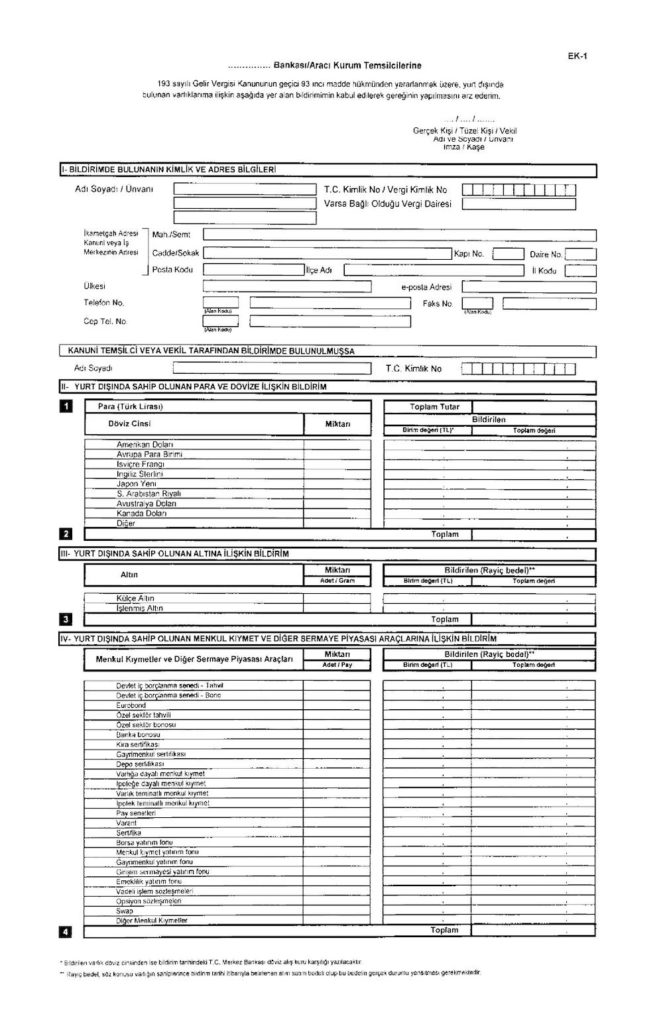

Paranızı Türkiye’de hangi bankaya gönderecekseniz o bankaya vereceğiniz beyan formu bu konuda yeterli olacaktır. Varlık Barışı beyan formunun bir örneğini aşağıdaki fotoğrafta görebilirsiniz.

Yurtdışında Bulunan Varlıkların Türkiye’ye Getirilmesi Zorunlu Mudur?

Bildirimi yapılan varlıkları, bildirimin yapıldığı tarihten itibaren 3 ay içinde Türkiye’ye getirilmesi ya da Türkiye’de bir banka ya da aracı kurumlara açılacak bir hesaba aktarılması zorunludur.

Eğer 7/11/2020 tarihi itibariyle yurt dışında bulunan para, sermaye, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçlarını bu tarihten önce Türkiye’ye getirip bildirimi yapanlar da varlık kapsamından yararlanabileceklerdir.

Varlıkların Türkiye’ye Getirilme Şartı Aranmayacak Durumlar Var Mıdır?

Yurtdışında bulunan varlıklar, yurtdışındaki banka veya finansal kurumlardan kullanılan ve 17/11/2020 tarihinden itibaren kanuni defterlerde kayıtlı olan kredilerin en geç 30/06/2022 tarihine kadar kapatılmasında kullanılabilir.

Bu durumda, defter kayıtlarından düşülmesi kaydıyla, borcun ödenmesinde kullanılan varlıklar için Türkiye’ye getirilme şartı aranmaz. Varlık barışının bu hükmünden yararlanan kişilerin, kredilerini kapattıklarına dair yurtdışındaki banka veya finansal kurumlardan alacakları teşvik edici belgeleri talep edildiğinde sunmaları için saklamaları gerekmektedir.

Türkiye’de Bulunan Varlıklar Ne Zamana Kadar Bildirilecektir?

Varlık Barış’ından yararlanmak isteyen, gelir veya kurum vergi mükelleflerince sahip olunup ve Türkiye’de bulunan ancak kanuni defter kayıtlarında yer almayan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar, gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairelerine elektronik ortamda bildiri yapabileceklerdir.

Varlık barışı kapsamında taşınmazlar dışındaki varlıkların gelir veya kurumlar vergisi, mükelleflerince banka veya aracı kurumlardaki hesaplara yatırılması gerekir.

Türkiye’de Bulunan Varlıkların Bildirme Süresi Ne Kadardır?

Varlık barışından yararlanmak isteyen gerçek ve tüzel kişiler Türkiye’de bulunan varlıklarını en geç 30 Haziran 2022 tarihine kadar Türkiye’deki banka ve aracı kurumlara bildirmekle yükümlüdür.

Türkiye’ye Getirilen Varlıkların Vergi Yükümlülüğü Bulunuyor Mu?

Varlık Barışı kapsamında Türkiye’ye getirilen varlıkların herhangi bir vergi yükümlülüğü bulunmamaktadır.

Varlıkların Elden Çıkarılması Halinde Doğan Zararlar İndirim Olarak Kabul Edilir Mi?

Türkiye’ye getirilerek kayıt edilen varlıkların daha sonra elden çıkarılması durumunda doğan zararlar, gelir veya kurumlar vergisi uygulaması bakımından gider veya indirim olarak kabul edilemez.

Varlık Barışı Kapsamında Bildirilen Taşınmazlar İşletme Kayıtlarına Alınabilir Mi?

Varlık Barışı kapsamında beyan edilen taşınmazların ayni sermaye olarak konulmak suretiyle işletme kayıtlarına alınabilir. Sermaye artırım kararının beyan tarihi itibariyle alınmış olması ve bu kararın beyan tarihini izleyen onuncu ayın sonuna kadar ticaret siciline tescil edilmesi kaydıyla bu madde hükümlerinden yararlanılabilir.

Varlık Barışı’nın Şartları Nelerdir?

Bu düzenlemeden faydalanabilmek için bildirilen varlıkların, bildiriminin yapıldığı tarihten 3 ay içerisinde Türkiye’ye getirilmesi veya Türkiye’deki banka ya da aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekiyor.

Bildirilen varlıkların geçmişte belli bir tarih itibariyle var olduğunu ispat etme zorunluluğu yoktur. Verilen süre içinde(3 ay) yurda getirilmesi veya kayda alınması koşulunun sağlanması gerekmektedir.

Varlık Barışı’ndan Yararlanma Süresi Ne Kadar?

Varlık Barışı’ndan yararlanmak isteyen gerçek ve tüzel kişilerin yurtdışında bulunan varlıklarını en geç 11 Kasım 2020 tarihinden 30 Haziran 2022 tarihine kadar Türkiye’deki banka veya aracı kurumlara bildirilmesi gerekiyor.

Bu kapsamda kanundan faydalanmak için yurtdışından Türkiye’ye para gönderme yazımızı da en az masrafla en hızlı şekilde Türkiye’ye para transferi yapmanızı sağlamak için tavsiye ederiz.

Varlık Barışı’nın Avantajları Nelerdir?

- Varlıklarının yurtdışından getirenler herhangi bir vergi ödemeyecek.

- Varlık barışından yararlananlar hakkında bildirilen bu varlıklar nedeniyle vergi incelemesi ve vergi tarhiyatı yapılmayacak.

- Bildirilen varlıklar gelir veya kurumlar vergisine tabi tutulmayacak.

- Şirketler tarafından ortaklara dağıtılması durumunda kar dağıtımına bağlı stopaj kesilmeyecek.

- Yurtdışından getirilerek bildirimi yapılan varlıklar bildirim sonrasında istenildiği gibi serbestçe kullanılabilecek.

- Bildirimde bulunan mükellefler bu varlıklarını yatırım yapabilecek ve bunları sermaye olarak da kullanabilecek.

Varlık Barışı Uzatıldı Mı?

Kasım 2020’de devreye sokulan Varlık Barışı’nın 30 Haziran 2021’de son bulması bekleniyordu fakat Cumhurbaşkanlığı Kararnamesiyle Varlık Barışı 6 ay süreyle uzatıldı ve yurtdışından vergisiz bir şekilde para getirmek isteyenler bu sayede Varlık Barışı’ndan yıl sonuna kadar yararlanabilecekti. Ardından Cumhurbaşkanı Varlık Barışı’nı 6 aylık süreyle daha uzatarak 30 Haziran 2022’ye kadar uzattı.

Haziran 2022’de son durumu bildirmek adına yazımız tekrar güncelleyeceğiz.

{kind=link}